La pandémie de 2020 est l’un des événements les plus bouleversants que l’on ait connus depuis des générations et est venue transformer la façon dont les gens consomment et paient leurs achats. Ces nouvelles préférences des consommateurs sont toutefois déjà bien ancrées, et elles continueront de façonner l’expérience des commerçants et des émetteurs de cartes de crédit en 2021

Le présent rapport est né de discussions entre des experts du traitement de paiements d’Europe, d’Amérique du Nord et de la région Asie-Pacifique à propos de l’évolution de la dynamique de marché et des attentes du consommateur. De ces discussions sont ressorties cinq grandes tendances que les commerçants et les émetteurs se doivent de comprendre pour demeurer concurrentiels dans le contexte actuel. Si tous les marchés n’évoluent pas de façon identique, ces cinq tendances mondiales suivent toutefois un même un fil conducteur : les entreprises doivent savoir répondre aux préférences du consommateur au fur et à mesure qu’elles changent et offrir une expérience en ligne de qualité exceptionnelle.

Ces tendances sont la pierre d’assise de la prochaine itération du commerce. Que vous soyez un commerçant ou un émetteur de carte de crédit, les prédictions que contient ce rapport vous aideront à préciser vos stratégies et à cerner les transformations technologiques qui serviront de tremplin pour la croissance à court et à long terme de votre entreprise.

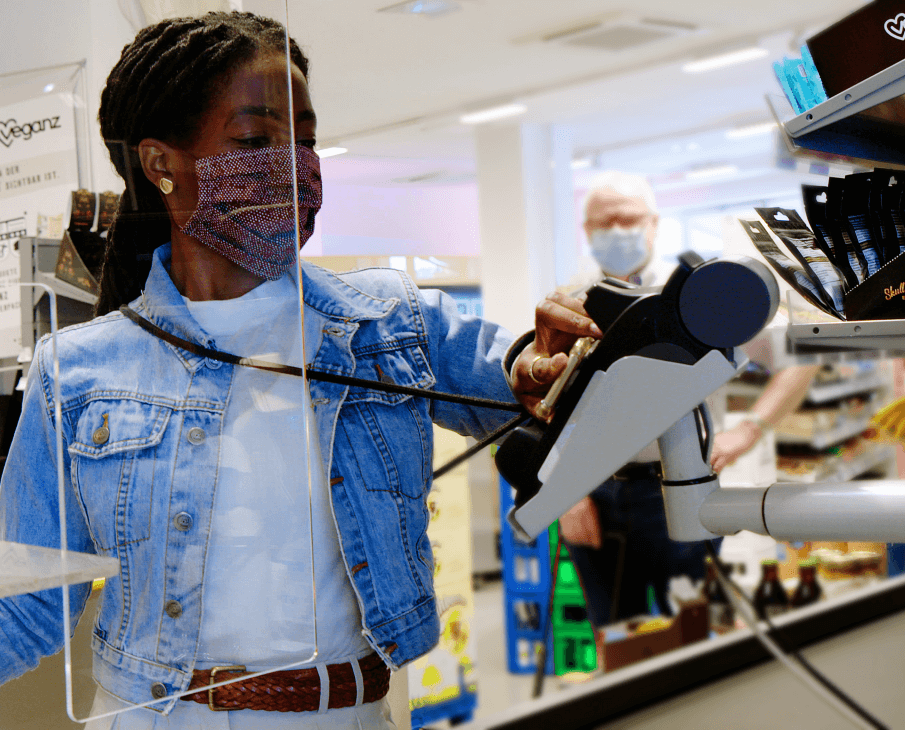

Le paiement sans contact, soit la possibilité de payer en approchant une carte, un téléphone cellulaire ou une montre intelligente équipée de la technologie RFID ou NFC d’un lecteur, était déjà au point de bascule d’une adoption mondiale généralisée en 2020. Cependant, son adoption par les consommateurs s’est répandue comme une traînée de poudre en raison de la pandémie et rien ne laisse présager un ralentissement pour 2021.

Partout sur la planète, des consommateurs optent pour des commerces offrant le paiement sans contact à la caisse. Selon Visa « le paiement sans contact est maintenant un important facteur de différenciation. Tout autre facteur étant égal (prix, offre et emplacement), près des deux tiers (63 %) des consommateurs se tourneraient vers une nouvelle entreprise qui offrirait des options de paiement sans contact1. »

...des consommateurs se tourneraient vers une nouvelle entreprise qui offrirait des options de paiement sans contact1.

— Visa

Qu’est-ce qui motive ce comportement?

Le besoin de sécurité.

Dans son étude Back to Business, Visa affirme qu’en temps de pandémie, la sécurité a influencé la façon dont 78 % des consommateurs mondiaux règlent leurs achats1. L’étude révèle également que 46 % des consommateurs mondiaux pensent que « l’utilisation de méthodes de paiement sans contact fait partie des mesures de sécurité les plus importantes qu’un magasin peut offrir1. » Mastercard révèle aussi que dans la région Asie-Pacifique, les transactions sans contact ont augmenté 2,5 fois plus rapidement que les transactions avec contact pour les achats de tous les jours pour la même raison2. Au Canada, l’un des pays où l’on utilise le moins d’argent comptant au monde, l’augmentation des limites de paiement est venue donner un coup d’éperon supplémentaire aux options sans contact2. Enfin, aux États-Unis, American Express indique que « 70 % des commerçants affirment que leurs clients demandent à pouvoir effectuer des paiements sans contact depuis le début de la crise sanitaire3. »

2,5 x

écart entre la croissance des transactions sans contact et celle des transactions avec contact en Asie-Pacifique pour les achats de tous les jours2.

— Mastercard

70 %

des commerçants aux États-Unis rapportent que les clients demandent l’option de paiement sans contact ou via une application mobile3.

— American Express

Le paiement sans contact plaît

à toutes les générations.

L’évolution des préférences des millénariaux, actuellement la génération la plus populeuse, laisse présager un avenir radieux pour le paiement sans contact. En effet, plus de la moitié d’entre eux sont susceptibles d’éviter les magasins n’offrant pas cette option et 82 % ont révélé être « plus susceptibles d’avoir utilisé un nouveau mode d’achat ou de paiement » depuis le début de la crise sanitaire1. Même les baby-boomers se laissent séduire : avant la pandémie, 45 % d’entre eux disaient préférer le paiement sans contact. Leur proportion est aujourd’hui passée à 55 %4.

L’adoption de ces nouvelles méthodes de paiement par de multiples générations est un signe qu’elles sont là pour rester, même une fois la crise terminée. En fait, selon une étude mondiale de Mastercard, environ 74 % des consommateurs prévoient continuer à utiliser le paiement sans contact après la pandémie2.

Environ

74 %

des consommateurs prévoient continuer à utiliser le paiement sans contact après la pandémie2.

— Mastercard

À quoi s’attendre?

Le paiement sans contact sera un fort levier de croissance

Si la sécurité a joué un rôle de premier plan dans l’adoption des options de paiement sans contact en 2020, la commodité et la simplicité seront toutefois le moteur de leur pénétration du marché en 2021. Au niveau mondial, près de la moitié des personnes interrogées (46 %) ont déjà échangé leur carte de crédit pour une carte sans contact2. Les entreprises qui sensibilisent leurs clients à l’utilisation des paiements sans contact séduiront plus de clients cette année et seront donc mieux positionnées pour la croissance.

Non seulement les options de paiement sans contact s’imposeront-elles en magasin, mais elles gagneront également en importance dans les expériences omnicanaux prisées par les consommateurs.

«

Nous avons connu une grande transition vers la cueillette à la porte et la livraison, et les consommateurs ont été au rendez-vous. Nous assisterons à une explosion de ces expériences omnicanaux propulsées par la capacité d’accepter les paiements sans contact5. »

Première vice-présidente, chef des produits et solutions pour acheteurs et vendeurs à l’échelle mondiale

Les achats en magasin étant plus désagréables, voire risqués dans le contexte actuel, les consommateurs du monde entier se sont rapidement tournés vers Internet pour se procurer des produits du quotidien. Selon IBM, « en raison de la pandémie, l’adoption des achats en ligne a fait un bond d’environ cinq ans6. » Steve Klebe, chef du développement des affaires - partenariats PSP chez Google Pay, a noté qu’en Amérique du Nord et en Europe, la crise a poussé 18 % des consommateurs à faire leur tout premier achat en ligne7. En conséquence, au deuxième trimestre de 2020, les ventes mondiales en ligne avaient bondi de

«

Ce n’est pas que les gens ne retourneront pas dans les magasins, mais ils sont nombreux à avoir été séduits par la facilité et la commodité des achats en ligne9. »

Chef de Gpay, Développement des affaires, Partenariats PSP

Au deuxième trimestre de 2020, les ventes mondiales en ligne avaient bondi de

Face à l’adoption massive de l’achat en ligne par les consommateurs, les entreprises ont commencé à leur proposer des expériences omnicanaux offrant divers de moyens de payer et de recevoir leurs articles. Par exemple, Target, l’un des plus grands détaillants des États-Unis, propose désormais à ses clients la livraison le jour même, la collecte en magasin et la cueillette à la porte sans contact pour les commandes passées en ligne ou dans son application. Et Target n’est pas seule. D’autres entreprises, petites et grandes, suivent le mouvement. Au Canada, Best Buy s’est distinguée en réinventant le commerce de détail grâce à de nouvelles options de prépaiement en ligne et de cueillette en magasin ou en bordure de trottoir, ainsi qu’à des consultations virtuelles en ligne pour les clients.

Selon J.J. Kieley, vice-président du groupe de conseil en paiements pour les États-Unis et l’Amérique latine chez American Express, si les entreprises redoublent d’efforts pour développer une stratégie omnicanal, c’est pour permettre aux clients de faire leurs achats, de les payer et de les évaluer comme ils le souhaitent.

«

Si vous n’avez pas encore adopté le point de vue du client en ce qui concerne la livraison des produits et des solutions, c’est le moment de le faire10. »

Vice-président, Groupe de consultation pour les paiements, États-Unis et Amérique latine

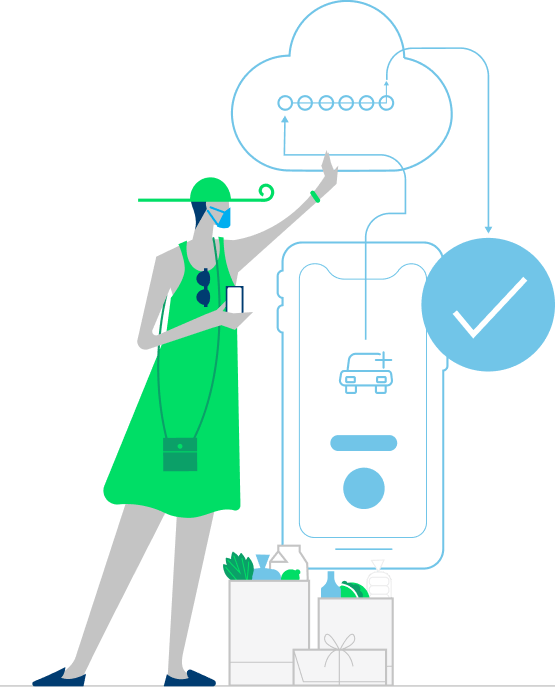

Le paiement par code QR est un moyen de plus en plus populaire d’offrir des expériences omnicanaux. Selon Juniper Research, « le paiement par code QR sera le mécanisme de commerce numérique le plus utilisé en termes de volume au cours des cinq prochaines années, pour atteindre 27 % de toutes les transactions commerciales numériques en 202412. » Depuis la pandémie, le nombre de consommateurs ayant recours aux codes QR a augmenté de 11 %, probablement en raison de leur simplicité, de leur facilité d’utilisation et de leurs caractéristiques de sécurité13.

Comme l’affirme J.J. Kieley d’American Express, « nous voyons le code QR apparaître comme un moyen de limiter les interactions et de créer une expérience sans contact, tant pour le commerçant que pour le client10. » D’ailleurs, un nombre croissant de restaurants utilisent des codes QR afin que les clients puissent facilement consulter les menus et payer leurs commandes directement depuis leur téléphone.

Konrad Chan, président de la division Asie-Pacifique de Global Payments, souligne la popularité des codes QR dans le commerce à diffusion continue en direct sur le Web, version moderne des infopublicités télévisées, où des influenceurs utilisant leurs propres réseaux sociaux pour promouvoir des produits affichent un code QR à l’écran pour que les consommateurs puissent les ajouter à leur panier d’achats sans interrompre la vidéo. « Ce sont comme de bonnes vieilles infopubs, mais interactives14. »

En 2021, encore plus de canaux de commerce numérique intégreront le paiement par code QR pour soutenir les expériences omnicanaux actuelles et à venir.

Le paiement par code QR sera le mécanisme de commerce numérique le plus utilisé en termes de volume au cours des cinq prochaines années12.

— Juniper Research

À quoi s’attendre?

Les entreprises investiront dans des plateformes de commerce unifié pour offrir de meilleures expériences omnicanaux

En 2021, les entreprises de toutes tailles continueront à multiplier les options omnicanaux pour répondre aux besoins de commodité et de flexibilité des consommateurs.

Au chapitre du traitement des paiements, une plateforme de commerce unifié offre une expérience d’achat uniforme, peu importe le canal, l’emplacement ou l’appareil. Pour le commerçant, une telle plateforme offre un aperçu à 360 degrés du client et de son parcours d’achat, le tout par le biais d’une simple intégration par API. Nous nous attendons à voir, en 2021, de plus en plus d’entreprises investir dans la technologie de commerce unifié afin d’offrir davantage d’options omnicanaux à leurs clients.

«

Pour offrir aux clients la meilleure expérience de commerce omnicanal possible, les commerçants doivent adopter des solutions technologiques qui leur permettent d’intégrer tous leurs canaux de façon limpide11. »

Président, Paiements et paie, États-Unis

La technologie financière intégrée est une force imparable

De plus en plus d’entreprises s’efforcent d’intégrer les paiements dans leurs logiciels, et elles offrent ainsi à leurs clients davantage d’options de paiement, notamment l’échange de points, le solde accumulé et le paiement différé. Par exemple, le programme « Magasinez avec vos points » d’Amazon permet aux consommateurs de relier leur carte de paiement offrant des récompenses à leur compte Amazon. Ils ont ainsi beaucoup plus d’options pour dépenser lesdites récompenses. De même, de nouvelles options « achetez maintenant, payez plus tard » permettent aux consommateurs de fractionner les paiements (peu importe le total de leur achat) en versements échelonnés.

«

Les logiciels continueront à assimiler le traitement des paiements15. »

Président, Solutions logicielles pour le marché vertical

Un gain de valeur

qui dépasse la simple transaction

M. Young précise que la technologie financière intégrée permet d’aligner entièrement le parcours du client en simplifiant tous les points de contact significatifs qu’une entreprise a avec lui et les autres intervenants clés.

Peu importe le secteur, tout le monde gagne à intégrer des technologies financières de manière transparente dans ses solutions logicielles et matérielles.

- Un cabinet médical, par exemple, pourrait gérer l’expérience complète du patient (prise de rendez-vous, facturation, assurances, paiement) au moyen d’un logiciel unique.

- Un restaurant pourrait intégrer l’ensemble de ses opérations dans une seule plateforme qui ajuste l’inventaire au fur et à mesure que les plats sont cuisinés.

- Une université pourrait tirer parti de la technologie financière intégrée avec un logiciel qui combine le commerce sur le campus et les solutions de délivrance de diplômes pour une expérience étudiante plus intelligente.

À quoi s’attendre?

La technologie financière intégrée augmente les sources de revenus pour les entreprises

Au-delà de la simplification des opérations et de tous les points de contact significatifs qu’une entreprise a avec ses clients et d’autres intervenants clés, l’adoption de la technologie financière intégrée génèrera aussi de nouvelles possibilités de revenus. La société de capital-risque Andreessen Horowitz estime qu’en intégrant les technologies financières dans leur offre globale, les entreprises pourraient multiplier jusqu’à cinq fois la rentabilité de leurs clients16. De plus, les nouvelles solutions comme l’échange de points, le solde accumulé et le paiement différé sont de plus en plus implantées dans différents secteurs d’activité.

Les entreprises doivent s’outiller pour évoluer avec les progrès technologiques et être prêtes à en tirer pleinement profit. Cette année, nos experts l’ont dit et redit : l’infonuagique et le système bancaire ouvert seront essentiels à la croissance commerciale, surtout alors que les expériences numériques continuent de redessiner les échanges commerciaux.

L’infonuagique

Grâce à l’infonuagique, les entreprises n’ont plus à se soucier de la gestion des technologies et des processus obsolètes et lourds de systèmes statiques. Selon Research and Markets, le marché mondial de l’infonuagique devrait de ce fait « atteindre une valeur de 832,1 G$ US en 2021, soit une hausse du TCAC de 14,2 % »17. Frank Young abonde dans le même sens, expliquant que :

832,1

G$ US valeur attendue du marché mondial de l’infonuagique d'ici 202117.

— Research and Markets

L’exploitation d’une entreprise exigera désormais

une infrastructure technologique basée sur le nuage15.

Les entreprises récolteront les avantages de l’infonuagique en combinant la valeur de leurs plateformes actuelles avec la technologie des fournisseurs de services infonuagiques publics. Trouver la bonne combinaison ne se fera pas sans effort, mais les gains pourraient être considérables : une plus grande fiabilité, des cycles de livraison plus rapides, une meilleure rentabilité pour l’extensibilité et une analyse novatrice des clientèles exploitant des sources de données internes et externes.

Jason Sharples, directeur technique, Acquisition de marchands de Global Payments, explique les répercussions commerciales de l’infonuagique : « les organisations qui ont investi massivement dans des systèmes informatiques gérant leurs activités principales sont confrontées à un choix : non pas celui d’utiliser l’infonuagique ou non, mais plutôt celui de savoir comment tirer le maximum de ses avantages. Vous transférez vos applications actuelles dans le nuage afin d’obtenir un rendement rapide du capital investi sur la création de valeur? Ou alors vous investissez dans la refonte d’applications pour tirer le meilleur parti des technologies et des méthodologies du nuage d’aujourd’hui et de demain? Définir clairement les résultats escomptés, par exemple l’intercompatibilité des API pour les clients, une grande souplesse pour mieux répondre aux attentes des clients ou une extensibilité rentable, c’est la clé du succès18. »

«

Vous transférez vos applications actuelles dans le nuage afin d’obtenir un rendement rapide du capital investi sur la création de valeur? Ou alors vous investissez dans la refonte d’applications pour tirer le meilleur parti des technologies et des méthodologies du nuage d’aujourd’hui et de demain18? »

Directeur technologique, Acquisition de marchands

Le système bancaire ouvert

La technologie du système bancaire ouvert automatise la connectivité entre les institutions financières par des API libres de sorte que les paiements se font beaucoup plus efficacement. Elle améliore l’expérience client en assurant la sécurité des échanges de données financières entre les institutions avec le consentement du titulaire du compte.

«

Environ 30 % des achats sont consacrés à des biens de consommation courante pour lesquels les consommateurs demandent rarement un remboursement ou une rétrofacturation. Ce sont ces paiements qui bénéficient du système bancaire ouvert parce qu’ils pourraient se faire à l’extérieur de l’écosystème réseau typique. C’est l’un des intérêts du système bancaire ouvert, mais il y en a bien d’autres, notamment des programmes de fidélité améliorés, de meilleures solutions de prêt et des services financiers plus personnalisés. Ce n’est donc pas étonnant qu’un récent rapport de PWC indique que

Président et directeur général, Royaume-Uni et Irlande

Vu la vitesse et la commodité qu’il promet aux consommateurs comme aux entreprises, le système bancaire ouvert mondial, qui affiche un TCAC de 24,4 %, devrait atteindre les 43,15 G$ US d’ici 202621. Au Royaume-Uni, « le nombre d’utilisateurs du système bancaire ouvert a doublé en à peine plus de six mois pour atteindre deux millions22. »

Selon M. Sharples, pour que cette tendance se généralise à l’échelle mondiale, il faudra que les entreprises déploient à plus grande échelle leurs innovations dans ce domaine, en veillant à ce que leurs expériences dans une région, par exemple l’Union européenne, se traduisent par des offres de produits à valeur ajoutée dans d’autres régions18.

Le système bancaire ouvert réduit les processus manuels chronophages, améliore l’expérience client et contribue à protéger les entreprises contre la fraude. C’est pourquoi il est bien positionné pour connaître une croissance fulgurante.

Par exemple :

- Plaid travaille à déployer à plus grande échelle son infrastructure bancaire ouverte, qui autorise des applications à se connecter aux comptes bancaires des utilisateurs. La technologie permet au fournisseur de paiements en ligne d’un marchand de « vérifier rapidement et en toute sécurité le solde du compte [de l’acheteur] en temps réel pour valider immédiatement le transfert des fonds, sans avoir à attendre leur dépôt réel23. »

Émergence

de la 5G

La 5G, la cinquième génération de la technologie mobile, est à notre porte. Elle soutiendra la prochaine génération du commerce et offre de nombreux avantages des plus intéressants : elle permet des téléchargements ultrarapides, intègre davantage le paiement à l’expérience d’achat et augmente la personnalisation qu’une entreprise peut offrir grâce à des analyses en temps quasi réel.

Parmi les applications révolutionnaires de la 5G, mentionnons son potentiel d’accroître l’inclusion financière.

Selon Brookings, un groupe de réflexion américain de premier plan, la disponibilité de la 5G déterminera « si les utilisateurs dépendants de la téléphonie mobile participeront ou non à l’économie numérique mondiale, alors que les téléphones intelligents, les cellulaires et les autres appareils sans fil deviennent la seule voie d’accès à l’Internet pour certaines populations24. »

Bien que les applications spécifiques de la 5G continuent d’évoluer, celle-ci ne manquera pas d’offrir de nouvelles possibilités d’améliorer l’expérience client et de donner aux entreprises une meilleure connaissance des données sur les clients qui les aidera à prendre des décisions commerciales plus éclairées. Nous sommes impatients de voir comment la 5G et ses innombrables possibilités transformeront notre vie!

Quelques applications potentielles de la 5G illustrent bien qu’elle a le potentiel de révolutionner le commerce numérique. Par exemple :

- Grâce au géorepérage et aux balises, une entreprise sera avertie de l’arrivée d’un consommateur et lui apportera ses achats sans que celui-ci n’ait eu à la prévenir de quelconque façon.

- Pour des achats plus importants, comme un véhicule ou une maison, la 5G simplifiera le processus de demande de prêt et de devis d’assurance, éliminant ces étapes chronophages et les montagnes de paperasse.

À quoi s’attendre?

S’approprier les avancées technologiques est essentiel à la croissance commerciale

Désormais, les entreprises devront chercher à acquérir la technologie qui leur permet de s’adapter rapidement à une dynamique de marché en constante évolution.

Cette année, toutes les entreprises devraient s’intéresser à l’infonuagique et au système bancaire ouvert. Les progrès de ces technologies pourraient les aider à mieux s’adapter aux nouvelles préférences des consommateurs et à favoriser des échanges commerciaux simples et sûrs.

Nick Corrigan, de Global Payments, note un problème central pour l’inclusion financière dans une économie numérique : obtenir l’argent des gens par des moyens numériques19. Il est plus que jamais important de créer un système de paiements accessible à tous, surtout aux populations les plus vulnérables.

Selon la Banque mondiale, « 1,7 milliard d’adultes n’ont pas de compte en banque. Les deux tiers d’entre eux disposent pourtant d’un téléphone mobile qui pourrait leur permettre d’accéder à des services financiers25. »

1,7 M

milliard d’adultes n’ont pas de compte en banque. Les deux tiers d’entre eux disposent pourtant d’un téléphone mobile qui pourrait leur permettre d’accéder à des services financiers25.

— World Bank

«

D’où la forte tendance vers les portefeuilles numériques. Ils permettent à tout le monde de faire du commerce, y compris les sous-bancarisés et les non-bancarisés14. »

Président, Asie-Pacifique

Il existe partout dans le monde une variété de solutions novatrices, comme le chargement de fonds sur des cartes numériques prépayées, qui permettent d’effectuer des paiements numériques et de profiter de la commodité, des économies d’échelle, de la sécurité et de l’efficacité qu’ils offrent. De même, les transferts de fonds numériques permettent aux entreprises et aux gouvernements de verser en toute sécurité les salaires et les prestations de retraite et d’aide sociale à ceux qui n’ont pas accès à une banque physique.

Mary Kay Bowman de Visa rappelle que l’inclusion financière, c’est plus que simplement offrir des options de paiement à tout le monde.

«

C’est aussi l’inclusion technologique et basée sur les comptes ainsi que la capacité à réunir ces solutions avec les paiements. Nous verrons apparaître toutes sortes d’investissements dans ce secteur pour assurer l’accessibilité à tous5. »

Première vice-présidente, chef des produits et solutions pour acheteurs et vendeurs à l’échelle mondiale

À quoi s’attendre?

Les progrès technologiques font avancer l’inclusion financière

Tous les acteurs du secteur des paiements ont l’obligation morale de donner accès au commerce à tous. Les prochaines avancées technologiques, comme le système bancaire ouvert et la 5G, leur permettront d’assurer l’égalité d’accès à tous les consommateurs, de sorte que chacun puisse participer avec succès à l’économie numérique. Les entreprises devraient consulter leurs fournisseurs de services de paiement pour s’assurer d’avoir les solutions pour permettre à tous les consommateurs de transiger avec elles.

Conclusion

Accueillir le changement pour suivre l’évolution fulgurante des tendances de magasinage et de paiement des consommateurs

Bien que la crise sanitaire mondiale ait entraîné une accélération phénoménale du virage vers le commerce électronique en 2020, les expériences numériques en 2021 iront encore plus loin. Steve Klebe de Google Pay le dit clairement : « les entreprises ne peuvent plus se permettre de sous-investir dans les solutions numériques9. »

Les entreprises qui suivront les tendances énoncées dans le présent rapport connaîtront du succès dans le commerce numérique et auront un avantage concurrentiel. En acceptant les paiements sans contact et en élargissant les expériences omnicanaux, elles répondront aux nouvelles attentes des consommateurs. Et en intégrant la technologie financière dans leurs logiciels et en adoptant les nouvelles technologies, elles offriront une expérience client exceptionnelle et s’assureront que tous les consommateurs puissent bénéficier de leurs produits et services.

Rester devant.

Rester informé.

Obtenez les dernières informations de Global Payments

s'inscrire- Visa. (2020). The Visa Back to Business Study. Global Small Business and Consumer Insights (en anglais seulement).

- Mastercard. (29 Avril 2020). Mastercard study shows consumers moving to contactless payments for everyday purchases as they seek cleaner, touch-free options (en anglais seulement). Communiqué de presse.

- American Express. (Septembre 2020). Amex Digital Payments Trendex: The Time for Contactless is Now. (en anglais seulement).

- Dynata. (2020). A Breakthrough for Contactless Payments (en anglais seulement).

- Bowman, Mary Kay. (Novembre 2020). Entrevue Global Payments.

- IBM. (2020). 2020 U.S. Retail Index. (en anglais seulement).

- Paysafe. (4 Mai 2020). How COVID-19 is impacting consumer payment preferences (en anglais seulement).

- Garf, Rob. (Juillet 2020). Salesforce Q2 Shopping Index: Digital Sales Up 71 Percent (en anglais seulement).

- Klebe, Steve. (Novembre 2020). Entrevue Global Payments.

- Kieley, J.J. (Novembre 2020). Entrevue Global Payments.

- Lombardo, Vince. (Novembre 2020). Entrevue Global Payments.

- Juniper Research. (Janvier 2020). Digital Commerce Transactions To Exceed 1.1 Trillion by 2024, Driven By Emerging Markets (en anglais seulement). Communiqué de presse.

- Lee, Kia and Pucci, Raymond. (Septembre 2020). QR Codes Could Be the Future of Payments in the U.S. Entrevue Payments Journal (en anglais seulement).

- Chan, Konrad. (Novembre 2020). Entrevue Global Payments.

- Young, Frank. (Décembre 2020). Entrevue Global Payments.

- Shen, Kimberly; Amble, Seema; and Strange, Angela. (4 Août 2020). Fintech Scales Vertical SaaS. a16z.com (en anglais seulement).

- Research and Markets. (21 Avril 2020). Cloud Computing Industry to Grow from $371.4 Billion in 2020 to $832.1 Billion by 2025, at a CAGR of 17.5% (en anglais seulement). Communiqué de presse.

- Sharples, Jason. (Décembre 2020). Entrevue Global Payments.

- Corrigan, Nick. (Novembre 2020). Entrevue Global Payments.

- PWC. The future of banking is open. How to seize the Open Banking opportunity. (en anglais seulement).

- Allied Market Research. 12 (Novembre 2020). Open Banking Market Size to Reach $43.15 Billion, Globally, by 2026 at 24.4% CAGR (en anglais). Communiqué de presse.

- Open Banking Implementation Entity (OBIE). (8 Janvier 2021). Real demand for open banking as user numbers grow to more than two million (en anglais seulement).

- Plaid. (2020). Shift. How Plaid is helping one company reframe a milestone buying/selling experience (en anglais seulement). Étude de cas.

- Lee, Nicol Turner. (9 Janvier 2019). Enabling opportunities: 5G, the internet of things, and communities of color (en anglais seulement). Brookings.

- World Bank. (19 Avril 2018). Financial Inclusion on the Rise but Gaps Remain, Global Findex Database Shows. Communiqué de presse.

- Mastercard. (2 Avril 2020). Mastercard Enables Higher Contactless Payments Across Canada (en anglais seulement). Communiqué de presse.

Télécharger le

rapport complet

Remplissez ce formulaire pour obtenir le rapport PDF de 32 pages. Imprimez, partagez ou sauvegardez-le à votre convenance.